Täyssähköisten henkilö- ja pakettiautojen autoveron poisto

Hallitus valmisteli syksyllä 2021 eduskunnalle lakiesityksen, jolla poistetaan autovero täyssähköisiltä henkilö- ja pakettiautoilta. Veromuutos on nyt tulossa voimaan 1.1.2022 alkaen takautuvasti 30.9.2021 jälkeen ensirekisteröidyille täysähköisille henkilö- ja pakettiautoille. Veron poisto laskee täyssähköautojen hintaa ja siten vähentää auton verotusarvoa. Veron poisto näkyy jo nyt lisääntyneenä täyssähköisten työsuhdeautojen kysyntänä.

0 gm/km hiilidioksidipäästön työsuhdeautolle verotusarvoon alennusta jopa 290 euroa kuukaudessa

Vuoden 2021 alusta asti on jo ollut voimassa väliaikainen tuloverolakiin kirjattu työsuhdeautojen verotusarvojen perusarvon alennus 170 euroa kuukaudessa, kun auton hiilidioksidipäästöt ovat 0 g/km ja auto on ensirekisteröity 1.1.2020 jälkeen. Alennus on ollut voimassa sekä vapaan autoedun että käyttöedun työsuhdeautoilijalle. Tämän lisäksi verotusarvon laskennassa on saanut vähentää 120 euroa kuukaudessa vapaan autoedun käyttökustannusten osuudesta, kun auton ainoa käyttövoima on sähkö. Alennuksella kompensoidaan täyssähköautojen alempia käyttökustannuksia ja siten edusta muodostuvaa verotuksellista työsuhde-etua. Vapaan autoedun haltija on siis voinut saada yhteensä 290 euron ja käyttöedun haltija 170 euron kuukausittaisen alennuksen verotusarvosta, kun hänen käytössään on ollut auto, jonka ajonaikaiset hiilidioksidipäästöt ovat 0 g/km.

vuoden 2022 alusta alkaen verotusarvon alennukset työsuhdeautolle, jonka päästöt ovat 1-100 g/km

Edellä mainitut edut jatkuvat myös vuonna 2022, mutta niiden rinnalle tulevat 1.1.2022 alkaen voimaan verotusarvojen alennukset työsuhdeautoille, joiden hiilidioksidipäästöt ovat 1-100 g/km. Tuloverolakiin on kirjattu uusi väliaikainen vähennys verotusarvon perusarvon osuudesta, 85 euroa kuukaudessa, kun työsuhdeauton ajonaikainen hiilidioksidipäästö on 1-100 g/km, käytännössä siis puolet täyssähköautojen alennuksesta.

Vähennys on voimassa sekä vapaan autoedun että käyttöedun työsuhdeautoilijalle, samaan tapaan kuin täyssähköautojen vähennys, eikä auton käyttövoimalla ole alennuksen saamiseksi merkitystä. Lisäksi vapaan autoedun käyttökustannuksesta saa vähennyksenä 60 euroa kuukaudessa, jos työsuhdeautona on ulkoisesta lähteestä ladattava hybridi tai kaasuauto. Tämäkin vähennys on puolet täyssähköautoille myönnettävästä vähennyksestä ja tarkoituksena on kompensoida alempia käyttökustannuksia. Vähennystä ei voi saada sellaiselle hybridiautolle, jota ei ole mahdollista ladata ulkoisesta lähteestä (täyshybridi tai kevythybridi). Yhteenlaskettuna vapaan autoedun haltija voi saada yhteensä 145 euron ja käyttöedun haltija 85 euron kuukausittaisen alennuksen verotusarvosta.

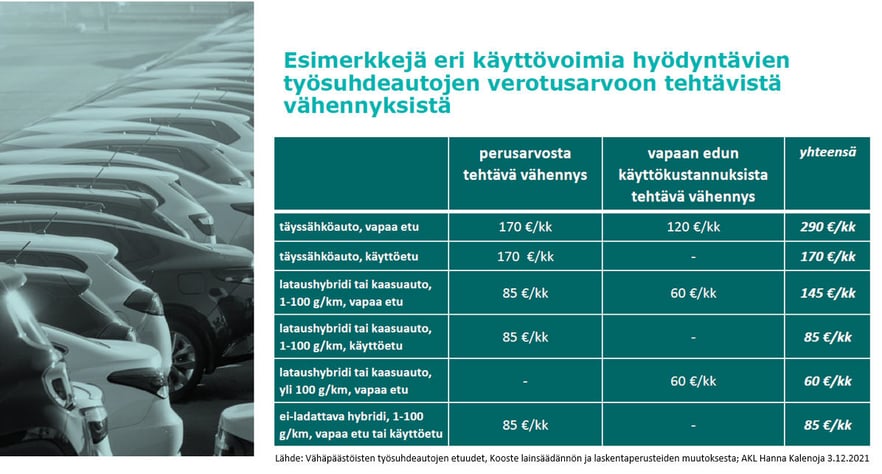

vähän vaikuttaa sekavalta, voisiko tuota vähän selventää?

Kun on paljon asiaa ja joukossa lukuisa määrä erilaisia summia, tekee ehkä mieli etsiä paperia ja kynä, jotta voi selventää itselleen, mistä onkaan kyse. Siksi liitin alle Autoalan Keskusliiton julkaiseman taulukon, jossa vähennykset on kerrottu taulukon muodossa.

lisätietoja

Me Autokeskuksessa olemme apunasi, jos työsuhdeautoilun verotukseen liittyvät asiat herättävät kysymyksiä.

Lisätietoja löytyy myös esimerkiksi Autoalan keskusliiton sivulta tai Verohallinnon v 2022 luontoisetupäätöksestä.

Tutustu myös blogisivustollamme oleviin sähköisen autoilun juttuihin!

Tilaa uutiskirje suoraan sähköpostiisi

Haluatko saada tiedon uusista kirjoituksista suoraan sähköpostiisi? Tilaa nyt Autokeskuksen uutiskirje.